Nous utilisons les cookies pour vous offrir une meilleure expérience utilisateur. Pour se conformer à la nouvelle directive concernant la vie privée, nous devons vous demander votre consentement pour sauvegarder des cookies sur votre ordinateur. En savoir plus.

Le COVID-19 remodèle les chaînes d'approvisionnement

November 07

Alors que les taux d'infection continuent d'augmenter dans le monde, la croissance économique connaît un fort ralentissement.En avril, le Fonds monétaire international a annoncé les "Perspectives de l'économie mondiale 2020", prévoyant que l'économie mondiale se contractera de 3 % cette année. Cette année et les deux années suivantes, la perte économique mondiale atteindra 9 000 milliards de dollars américains.

Selon ces données prévisionnelles, la contraction de l'économie mondiale en 2020 sera la plus importante depuis la Grande Dépression des années 1930. En revanche, la crise financière a provoqué la contraction de l'économie mondiale de 0,7 % en 2009.

Pendant la crise économique, la consommation est réduite, et le taux d'activité des usines est réduit en conséquence, ce qui signifie que les travailleurs locaux verront leurs salaires réduits, voire seront licenciés. Si leur revenu est affecté, ils réduiront encore plus la demande et la consommation. L'économie tombe ainsi dans un cercle vicieux. Une éventuelle dévaluation de la monnaie suivra également.

Compte tenu de la situation actuelle, les investisseurs ont tendance à être plus prudents lorsqu'ils concluent des transactions, de sorte que le montant des transactions va certainement diminuer. La valeur des actifs peut diminuer. Les activités vont diminuer. La question de savoir s'il s'agit d'une question de sentiment d'investissement à court terme ou d'un effet d'entraînement dans d'autres industries dépendra de la possibilité de contrôler l'épidémie à court terme. peut être contrôlée dans un court laps de temps.

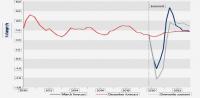

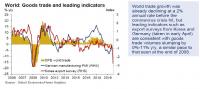

Le COVID-19 écrase le commerce mondial.

Selon l'économiste Adam Slater d'Oxford Economics, le total des échanges mondiaux de biens et de services pourrait chuter de 10 à 15 % en 2020, alors qu'il avait reculé de 10 % en 2009 lors de la crise financière mondiale.

La sensibilité du commerce des biens à la production industrielle semble s'être accrue au fil du temps. Sur la base de la relation depuis 1980 et en utilisant nos prévisions de production industrielle, nous estimons que le commerce de marchandises pourrait chuter de 8 à 15 % cette année dans différents scénarios macroéconomiques.

Les risques qui pèsent sur les estimations de la baisse des échanges semblent orientés à la baisse. Les baisses du commerce par rapport à la production ont tendance à être plus importantes dans les périodes de crise qui se caractérisent par un déstockage, de déstockage, de bouleversements financiers et d'augmentation des coûts commerciaux. Ainsi, la baisse du total des échanges de biens et services cette année pourrait être encore pire que nos estimations centrales.

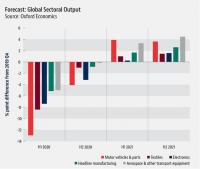

Chaîne d'approvisionnement : Impact sectoriel et rebondissement attendu

Si l'on se réfère aux cinq industries manufacturières, la production mondiale devrait baisser de 13 % pour l'automobile, de 8 % pour le textile et l'électronique ainsi que de 5 % pour l'industrie manufacturière principale, ainsi que l'aérospatiale et les autres équipements de transport, par rapport au quatrième trimestre 2019.

Selon les prévisions de production sectorielle mondiale ci-dessous, après un déclin spectaculaire au premier semestre 2020, les cinq secteurs présentés dans la figure ci-dessous connaîtront une reprise au second semestre 2020. Alors que l'électronique pourrait prendre plus de temps pour rebondir, l'automobile et le textile devraient connaître une différence positive en points de pourcentage par rapport au quatrième trimestre 2019 d'ici le premier semestre 2021.

Impact sur la Chine

En raison de la position unique de la Chine dans la chaîne d'approvisionnement mondiale et de la sensibilité de la Chine à la baisse de la demande mondiale en tant que grand exportateur, les prévisions montrent que la baisse de la production de la Chine cette année est nettement supérieure à la baisse mondiale (comme le montre le tableau ci-dessous). Ce n'est qu'en 2022 que l'industrie retrouvera véritablement son niveau de 2019. Au premier semestre 2020, par rapport au quatrième trimestre 2019, la production de l'industrie automobile chinoise chutera de 19 %, tandis que la production de l'industrie électronique chutera de 17 %. électronique chutera de 17 %. Au premier semestre 2020, la production de l'industrie textile diminuera de 14 %, tandis que l'ensemble de l'industrie manufacturière et l'industrie aéronautique diminueront respectivement de 11 % et 6 %.

In China, the negative growth in industrial output of automobiles and electronic products may pose challenges to supply chain companies. Due to travel restrictions and quarantine requirements,

companies There will be challenges in restoring production capacity. Les réseaux de logistique et de transport qui fournissent les pièces et les composants en amont continueront également à être interrompus.

En raison des contrôles commerciaux et des suspensions de production dans les pays du monde entier, les entreprises chinoises qui s'approvisionnent en matières premières et en pièces à l'étranger seront confrontées à des perturbations de la chaîne d'approvisionnement,

comme certains fournisseurs chinois sont contraints de fermer ou ne parviennent pas à récupérer suffisamment de capacité, de nombreuses entreprises en aval de la chaîne d'approvisionnement mondiale seront obligées de trouver d'autres fournisseurs. Pour ce qui est de trouver

fournisseurs alternatifs capables de répondre aux spécifications et aux exigences de qualité, il pourrait y avoir des difficultés. Les entreprises en aval pourraient ne pas être en mesure de respecter leurs engagements contractuels ou de reprendre des activités durables.

Sans compter que si, dans les mois à venir, le COVID-19 se concentre sur les marchés émergents, nous pourrions même être confrontés à davantage de difficultés pour assurer l'approvisionnement de certaines catégories de produits de base.

Les chocs à court terme peuvent difficilement modifier les tendances à long terme.

Professeur Ba Shusong : Vice-président de CSM China Society of Macroeconomics (Société chinoise de macroéconomie) a déclaré que d'après les conditions objectives, après l'épidémie, de nombreux pays et régions ont commencé à prendre des mesures pour bloquer les frontières et réduire les vols internationaux. L'interruption des personnes et de la logistique a sérieusement endommagé le système commercial international.

Toutefois, si l'on ne considère que la suspension des activités de production et de commerce causée par la prévention et le contrôle de la pandémie, celle-ci n'aura pas un impact durable sur la mondialisation. Il convient de noter qu'en raison de la circulation limitée du commerce international, la chaîne industrielle complète et la chaîne d'approvisionnement d'origine se sont fragmentées. Certaines entreprises qui dépendent de chaînes d'approvisionnement d'approvisionnement multinationales ont été confrontées à des interruptions périodiques de l'approvisionnement, et le populisme a en partie augmenté. Accélérer le retour de la fabrication nationale.

Les chocs à court terme peuvent difficilement modifier les tendances à long terme. D'après l'expérience acquise avec la grippe espagnole, cette nouvelle pandémie de grippe sera un choc exogène à court terme, même s'il y a une récession économique à court terme. une récession économique à court terme, elle ne conduira pas à une crise économique et financière mondiale.

En effet, beaucoup d'entreprises vont subir des pertes importantes à cause de COVID-19, cependant certaines entreprises et industries ont vu la demande augmenter ou sont déjà assez agiles pour faire face à la crise en développant de nouveaux produits et / ou services.

Cette pandémie va-t-elle évincer la Chine de la mondialisation ?

Au cours des dernières années, le monde commence à prendre conscience des problèmes causés par une concentration excessive et des chaînes d'approvisionnement opaques. En particulier après la pandémie de COVID-19, cela conduira inévitablement à la réorganisation de la chaîne d'approvisionnement mondiale,

Selon l'enquête sur l'impact des tarifs douaniers menée par la Chambre de commerce américaine en mai 2019 sur les entreprises membres, en réponse à l'impact des tarifs douaniers, 35,3 % des répondants ont adopté. stratégie "produire pour la Chine", 33,2% ont reporté et annulé des décisions d'investissement, Et environ 39,7% des répondants envisagent de déplacer leurs usines de fabrication en dehors de la Chine. La crise du virus peut pousser les entreprises américaines à se rapprocher des questions tarifaires qui ont déjà l'intention de passer à l'action.

Le secrétaire d'État américain Michael Pompeo a déclaré auparavant que les États-Unis travaillent avec l'Inde, l'Australie, le Japon, la Nouvelle-Zélande, la Corée du Sud et le Vietnam pour étudier comment " réorganiser ces chaînes d'approvisionnement pour empêcher que des choses similaires ne se reproduisent".

Mais cela signifie-t-il un retrait à grande échelle de la Chine ?

Au cours des deux dernières décennies, la Chine est devenue un énorme marché de consommation de plus en plus riche, ce qui explique pourquoi les investissements dans le secteur manufacturier continuent d'affluer en Chine. La Chine représente 35 % de la production manufacturière mondiale. D'après les données de la Banque mondiale, bien que la Chine ne représente que 10 % de la consommation mondiale des ménages, elle a été à l'origine d'une augmentation de 38 % de la consommation mondiale des ménages entre 2010 et 2018. consommation des ménages dans le monde entre 2010 et 2018.

Quant à l'industrie manufacturière chinoise, la valeur de la production s'est déjà classée au premier rang mondial. Il serait difficile pour tout autre marché émergent d'entreprendre un tel transfert de capacité en grand nombre,

et les pays développés qui en sont capables ne veulent pas ou ne peuvent pas le faire à court terme.

En outre, la pandémie actuelle a également mis en évidence le fait que de nombreuses industries manufacturières au Vietnam et en Thaïlande dépendent en fait de sources d'approvisionnement chinoises, ce qui constitue également une complexité que les entreprises multinationales doivent prendre en compte dans la configuration mondiale à l'avenir.

les entreprises multinationales doivent prendre en compte dans la configuration mondiale à l'avenir.

La nouvelle génération de chaînes d'approvisionnement numériques

Cette pandémie n'est pas nécessairement la fin de la mondialisation, mais peut constituer un nouveau point de départ.

Au cours des trente dernières années, la logistique a connu des changements considérables. Aujourd'hui, en raison de la crise actuelle de la chaîne d'approvisionnement, la gestion des risques liés à la chaîne d'approvisionnement est devenue une priorité pour de nombreuses entreprises. Les entreprises dotées de processus de gestion des risques liés à la chaîne d'approvisionnement réfléchis et complets ont plus de chances de trouver des changements soudains. l'impact de l'incident sur sa chaîne d'approvisionnement et sur l'approvisionnement en produits, donnant ainsi à l'entreprise l'occasion d'évaluer la meilleure façon de réagir dans un environnement difficile.

À long terme, la numérisation de la chaîne d'approvisionnement deviendra progressivement un moyen pour les entreprises de formuler des stratégies face aux perturbations de la chaîne d'approvisionnement et de gagner en résistance à la pression commerciale. Elle sera plus critique et importante que jamais et jouera un rôle clé dans la définition de la stratégie à mesure que nous réimaginerons les chaînes d'approvisionnement mondiales de demain. Dans ce contexte, l'analyse des big data peut aider les entreprises à simplifier le processus de sélection des fournisseurs, et le cloud computing est de plus en plus utilisé pour promouvoir et gérer les relations avec les fournisseurs.

Mise à jour de l'industrie de la nutrition

Contrairement aux autres industries, la pandémie de COVID-19 a entraîné un retournement de tendance sur le marché des vitamines et des compléments alimentaires. Les ventes de vitamine C et d'autres produits de santé, en particulier les produits d'immunité, ont fortement augmenté. produits d'immunité en pharmacie ont fortement augmenté. La demande croissante de certains produits d'immunité a poussé le marché à la hausse.

Aujourd'hui, la plupart des usines du secteur de la nutrition sont en mesure d'atteindre leur pleine capacité, mais en raison de la pandémie, les fabricants et les clients sont plus prudents dans leurs transactions.

En raison des restrictions de voyage et des exigences de quarantaine, la logistique et le transport restent un défi pour les entreprises.

Dans ces circonstances, pour rattraper la nouvelle génération de chaînes d'approvisionnement numériques, Acerchem B.V. a mis en place la plate-forme Ingredients4U qui rendra la transaction plus efficace,

précise et flexible, en fournissant une chaîne d'approvisionnement totalement transparente à nos clients. Toutes les informations sur les prix, la livraison, le stock, les informations sur les fabricants, les documents de qualité, etc,

etc. sont ouvertement partagées sur notre site web et seront mises à jour en fonction du marché actuel.

Vous êtes les bienvenus pour nous rejoindre: https://www.ingredients4u.com/

Ingredients4u Team

Ma liste d’envies

Derniers articles ajoutés

Il n’y a aucun article dans votre liste d’envies.

-

Food Supplements for Brain Health

January 24 2025 -

Market Insights on Herbal Emotional Solutions

June 04 2024 -

Collagen in Joint Health Application

February 05 2024 -

-

Knock on the ESG future

November 17 2022